En el año 2019 y lo que va del 2020, aún con violentas devaluaciones del peso, el precio apenas tuvo una baja insignificante, cercana a cero.

Dos años consecutivos de caída de ventas, stock de producto en la estantería que prácticamente se duplicó en 3 años, y devaluación del peso acelerada (+ del 700% en 5 años).

Si habláramos del tomate perita (o redondo que para el caso no cambia nada) y le consultara al verdulero de la otra cuadra de casa como ve el precio en dólares, me miraría con cierta compasión por consultar lo obvio, qué duda cabe que ese precio se habría pulverizado.

Pero aparentemente, un departamento no es un tomate.

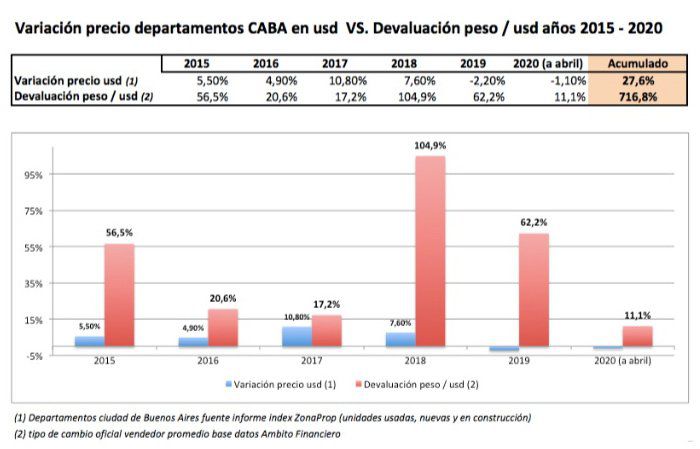

Peguemos una mirada a los datos de la serie del cuadro 1.

El gráfico muestra para 2015 en adelante (la serie para atrás muestra similar comportamiento relativo de las variables) devaluación del peso contra dólar (oficial, si se tomara el “blue” el contraste sería todavía más pronunciado) comparada con variación de precio medio en usd de departamentos en CABA.

La lógica del tomate, indicaría que ante devaluación del peso el precio en dólares debería moverse en magnitud aproximadamente similar pero en sentido inverso (más devaluación, menos precio en usd)

Claramente esta relación no solo no se da, sino que es inversa en el acumulado (devaluación 716,8% aumento de precios del 27,6%). En el año 2019 y lo que va del 2020, aún con violentas devaluaciones del peso el precio apenas tuvo una baja insignificante, cercana a cero.

Hasta acá, varios pronósticos que en estas semanas se tiran sobre un desplome de precios de los inmuebles por la apreciación del dólar parecen no tener correlato con lo que ha venido sucediendo en los años anteriores.

Con estos datos a la vista, hemos llegado a la llamativa conclusión que un inmueble no es un tomate, increíble realmente…pero ¿entonces qué tipo de bien es que no respeta las “reglas de la oferta y demanda del mercado”?.

La respuesta es sencilla, el comportamiento del precio de los inmuebles si respeta las “leyes de mercado”, pero aquellas que aplican a un bien de naturaleza distinta.

El inmueble, que en la generalidad de las economías de países occidentales es un bien de uso o de cambio (para aquellos que los comercializan) y cuyos precios se rigen por factores “tradicionales” de oferta y demanda, en Argentina revisten, mayormente, en la mente del comprador / inversor la naturaleza de lo que en economía se denominan bienes de reserva de valor.

El ejemplo más claro de un bien que tiene esta naturaleza es el oro. Tradicionalmente en contexto de incertidumbre económica financiera extrema, la demanda y el precio del oro aumenta porque el inversor medio ve en su tenencia una herramienta efectiva de preservación de valor económico.

En nuestro país, donde los periodos de turbulencia económica y financiera se suceden con mayor frecuencia y profundidad, con escenarios de fuerte volatilidad y desvalorización de la moneda, hay dos refugios “fetiches” para el pequeño / mediano inversor sofisticado (y muchas veces los no tan pequeños): el dólar o el “ladrillo”

Esta particularidad, sumada a la falta de crédito de largo plazo accesible para la compra de inmuebles que no permite generar y mantener una demanda significativa (hoy menos del 5% de la población económicamente activa, según datos del INDEC, tiene alguna capacidad de ahorro para acceder a compra de un inmueble) genera este “raro” escenario donde el precio en dólares de los inmuebles mantiene no solo marcada resistencia a la baja, sino que incluso registra incrementos aún en épocas de recesión profunda con caída de demanda.

No es una “anormalidad” o un caso inexplicable. Es simplemente un hecho de naturaleza económica con una explicación racional.

Ahora bien, si esto es tan claro, porque desde hace años suelen sucederse los pronósticos de “desplome” de precios que nunca llegan.

Por dos razones básicas.

No se entiende la naturaleza económica real del bien inmueble en nuestro país.

Se comparan escenarios de crisis pasadas recientes (2001 y 2008) donde hubo caídas pronunciadas transitorias de precios sin interpretar correctamente la naturaleza de las crisis que llevaron a esta baja.

Ambas crisis tuvieron origen y desarrollos muy distintos a la que se desencadenó a partir del 2017/2018 ahora profundizada por la situación de pandemia.

Si hay un hecho interesante que se verifica en estas crisis pasadas de manera similar y es la fuerte recuperación de los precios en forma casi inmediata al inicio de los periodos de recuperación.

Nuevamente, esto tiene que ver con la particularidad del mercado en Argentina y a otro factor fundamental que es la caída significativa del costo de construcción medido en dólares luego de devaluaciones significativas.

En los últimos 12 meses (abril 2019 / 2020) el costo promedio de construcción del m2 de inmuebles residenciales cayó un 35% (contra una caída de precio de venta promedio para igual periodo del 0,7%) y si tomamos últimos 24 meses, la caída fue de poco más del 60%. Los porcentajes están bien, si. Son bestiales.

Con estos datos a la vista, y aunque pueda sonar paradójico con el contexto actual, estamos en el mejor momento para invertir en construcción, con bajos costos en dólares y precios de venta sostenidos con tendencia marginal a una baja que en ningún caso vemos será mayor a la caída del costo.

Lógicamente esta es una oportunidad que podrán aprovechar aquellos desarrolladores que tengan grados de libertad ganados al no estar endeudados. ¿Alguien recuerda de los firmes consejos de los optimistas de la “lluvia de inversiones” que en el 2016 alentaban a la toma de deuda en pesos ajustable por inflación? (porque la inflación se iba a reducir rápidamente con la política monetaria mágica del mismo funcionario iluminado de más rango del BCRA que ahora esta dando consejos de política económica…) o, peor aún, deuda en dólares a tasas en ese entonces debajo del 3% anual por los dólares que entraban por la emisión de deuda que “…no representaba un problema porque iba destinada a inversiones que generarían un importante crecimiento..”

Pero también, y sobre todo en este contexto tan particular que nos toca vivir con la pandemia de COVID 19, se hace más evidente lo que siempre debería haber sido obvio, y esto es que hace falta profundizar los procesos de eficiencia, control de costos, escuchar y respetar a los compradores e inversores entregando en tiempo y forma productos modernos y de calidad sea cual sea el segmento al que apunten, así como también, en pleno siglo XXI con la revolución de las plataformas y los datos, revisar y aggionar los esquemas de comercialización que mayormente se han quedado en el tiempo de los “clasificados” que leía mi papá cuando buscaba comprar un departamento hace 30 años, amén de los costos transaccionales comerciales (comisiones) que hoy representan entre el 7%/ 8% del precio del inmueble, cuando para la estructuración de un financiamiento, por ejemplo, el agente financiero cobra un 1% / 1,5%, por poner un ejemplo comparable.

No hay que subestimar al cliente, porque es distinto al de hace 20 o 30 años, y ningún sector de la economía productiva actual subsiste vendiendo el mismo producto y de la misma manera que lo hacía en ese entonces. El Ford Falcon fue un noble producto pero ya no existe más.

Por otra parte, en este contexto de restricción al acceso de compra de usd oficiales (cepo), la inversión en inmuebles en esquemas de pozo o similares, le da al inversor / comprador una alternativa ideal que le permite acceder a sus dos “fetiches” en simultaneo, dolarizarse pagando en pesos, y colocar su inversión en un bien que por su naturaleza y las características del entorno económico comentadas, en el peor de los casos, preserva su valor.

[hubspot type=form portal=5734234 id=e612baaf-f0b1-4a1a-863a-30ed3e9c7a4b]